Phân Tích Hoạt Động Kinh Doanh Của Doanh Nghiệp Là Gì?

- andynguyen02012000

- Jan 17, 2024

- 7 min read

Phân tích hoạt động kinh doanhlà một loại đánh giá tổng hợp cho thấy trình độ kinh doanh và năng lực sản xuất của một doanh nghiệp. Đây là điều kiện quyết định sự thành bại của mọi doanh nghiệp. Hãy cùng Terus tìm hiểu qua bài viết dưới đây.

I. Khái niệm phân tích hoạt động kinh doanh

Nghiên cứu về hoạt động kinh doanh được gọi là phân tích hoạt động kinh doanh. Mục đích của phân tích hoạt động kinh doanh là đánh giá toàn bộ hoạt động của công ty để xác định chất lượng hoạt động, các yếu tố có thể ảnh hưởng đến hoạt động của công ty và các nguồn tiềm năng cần khai thác từ đó đề ra các biện pháp để nâng cao hiệu quả kinh doanh ở doanh nghiệp.

II. Vai trò phân tích hoạt động kinh doanh

Phân tích hoạt động kinh doanh giúp tìm ra những khả năng tiềm năng cải thiện quy trình quản lý kinh doanh.

Là cơ sở cho các quyết định về kiểm tra, đánh giá, quản lý và phân tích hoạt động kinh doanh. Để xác định mục tiêu và chiến lược kinh doanh hiệu quả, các công ty cần phải nhận thức được khả năng, sức mạnh và hạn chế của họ.

Là biện pháp quan trọng để giảm thiểu rủi ro.

Thông qua việc kiểm tra, phân tích hoạt động kinh doanh của các đối tượng bên ngoài Công ty đã đưa ra quyết định đúng đắn về việc hợp tác với công ty.

Phân tích doanh nghiệp là một lĩnh vực rộng lớn, cần nhiều kiến thức. Terus gợi ý cho bạn một số tài liệu sát sườn về doanh nghiệp sau:

Phân tích hiệu quả hoạt động của công ty

Nguồn vốn của các doanh nghiệp

Cấu trúc vốn: Khái niệm Và Các nhân tố ảnh hưởng

Cơ cấu tài chính tối ưu là gì? Cơ sở để xác định cơ cấu vốn tối ưu

Phân tích tài sản và nguồn vốn của công ty

Phân tích môi trường bên ngoài và bên trong của công ty

III. Phân tích môi trường hoạt động kinh doanh

Tiếp theo là thông tin về phân tích môi trường hoạt động kinh doanh.

Môi trường bên trong

Môi trường bên ngoài

1. Môi trường bên trong

Mọi doanh nghiệp phải thực hiện các nhiệm vụ sau đây để tồn tại và phát triển: quản trị, tài chính, kế toán, sản xuất, kinh doanh, tác nghiệp, marketing, nghiên cứuvàphát triển, và các bộ phận chức năng và hệ thống thông tin. Mỗi doanh nghiệp đều có những điểm mạnh và điểm yếu riêng.

Để lựa chọn một chiến lược, hãy tìm hiểu những điểm mạnh, điểm yếu và khả năng đặc biệt của công ty. Điểm mạnh của một công ty là những điểm mạnh mà các đối thủ cạnh tranh không thể sao chép hoặc làm nổi bật.

Fred R. David nói rằng phân tích môi trường bên trong cũng cần có sự tham gia của các nhà lãnh đạo, nhân viên thừa hành và khách hàng. Phân tích môi trường bên trong cần phải thu thập và phân tích dữ liệu từ các nguồn thứ cấp và sơ cấp để xác định những điểm mạnh và điểm hạn chế.

Để lựa chọn đúng đắn, hãy xem xét những điều sau:

Mối quan hệ giữa các bộ phận chức năng của tổ chức.

2. Môi trường bên ngoài

Môi trường bên ngoài bao gồm các yếu tố, lực lượng và thể chế xảy ra bên ngoài doanh nghiệp và không được doanh nghiệp kiểm soát. Tuy nhiên, môi trường bên ngoài có tác động đến hoạt động và hiệu quả của doanh nghiệp.

Môi trường bên ngoài bao gồm:

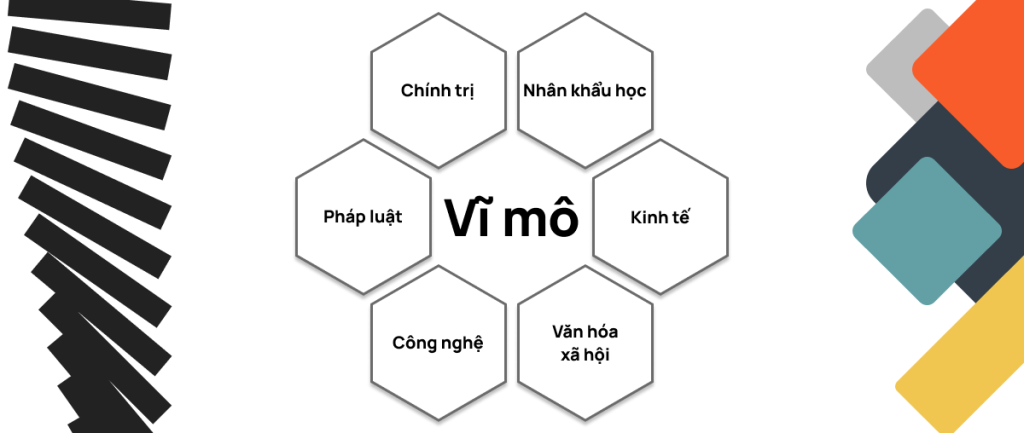

Môi trường vĩ mô(môi trường tổng quát).

Môi trường vi mô (môi trường ngành/ môi trường cạnh tranh).

Mặc dù môi trường bên ngoài bao gồm nhiều yếu tố, nhưng mục tiêu của nghiên cứu môi trường bên ngoài là nhận diện cả những nguy cơ và cơ hội có ảnh hưởng đến hoạt động của doanh nghiệp.

Do đó, nghiên cứu môi trường bên ngoài chỉ nghiên cứu những yếu tố có ảnh hưởng thực sự đến doanh nghiệp và không nghiên cứu tất cả các yếu tố của môi trường bên ngoài. Những yếu tố này có thể khác nhau tùy thuộc vào đặc điểm của từng ngành. Tuy nhiên, mục tiêu và chiến lược của từng doanh nghiệp đều có thể khác nhau.

Để đảm bảo rằng quá trình quản trị chiến lược thành công, nghiên cứu môi trường bên ngoài phải được tiến hành thường xuyên, liên tục và không ngừng. Điều này là cần thiết để đảm bảo rằng môi trường bên ngoài luôn thay đổi và tác động của nó đến doanh nghiệp.

IV. Phân tích hiệu quả hoạt động kinh doanh

Tiếp theo là thông tin về phân tích hiệu quả hoạt động kinh doanh.

Hiệu quả kinh tế

Hiệu quả xã hội

Hiệu quả tổng hợp

Hiệu quả của từng yếu tố

1. Hiệu quả kinh tế

Hoạt động kinh doanh của từng doanh nghiệp mang lại hiệu quả kinh tế. Số lợi nhuận mà mỗi công ty thu được hoặc lỗ là biểu hiện trực tiếp của hiệu quả kinh tế. Chênh lệch giữa doanh thu và chi phí là cách để xác định hiệu quả kinh tế.

Đối với một dịch vụ kinh doanh hoặc tổng thể các dịch vụ kinh doanh trong một khoảng thời gian nhất định, hiệu quả kinh tế được định nghĩa là mối quan hệ giữa chi phí bỏ ra và thu nhập thu được dưới dạng tiền tệ trong quá trình kinh doanh. Định hướng hiệu quả kinh tế trực tiếp nên dễ dàng.

Về định tính: Trình độ và năng lực quản lý sản xuất kinh doanh của một doanh nghiệp thể hiện hiệu quả kinh tế, thể hiện sự đóng góp của doanh nghiệp với xã hội.

Về định lượng: hiệu quả kinh tế của một tổ chức được đo bằng hiệu số giữa chi phí bỏ ra và kết quả thu được. Khi mức độ chênh lệch giữa kết quả và chi phí tăng lên, hiệu quả của công ty tăng lên và ngược lại.

2. Hiệu quả xã hội

Mối quan hệ giữa một hoạt động kinh doanh với nền kinh tế quốc gia và đời sống xã hội hoặc toàn bộ các hoạt động kinh doanh xác định hiệu quả xã hội của nó. Lợi ích kinh tế xã hội mà hoạt động kinh doanh mang lại cho nền kinh tế quốc gia và đời sống xã hội được gọi là hiệu quả xã hội.

Hiệu quả xã hội được thể hiện ở mức độ đóng góp vào việc thực hiện các mục tiêu kinh tế xã hội như cải thiện. Mặc dù tính chất gián tiếp của hiệu quả xã hội rất khó đo lường, nhưng nó vẫn có thể được định lượng: “Hiệu quả xã hội là tiêu chuẩn quan trọng nhất của sự phát triển”.

3. Hiệu quả tổng hợp

Yếu tố cần thiết để đánh giá và tính toán mức hiệu quả kinh tế là chi phí.

Có hai chỉ tiêu chi phí: chi phí tổng hợp (mọi chi phí bỏ ra để thực hiện nhiệm vụ sản xuất kinh doanh) và chi phí bộ phận (những chi phí cần thiết để thực hiện nhiệm vụ đó). Các chỉ tiêu này được đưa ra từ góc độ tính toán.

Hiệu quả tổng hợp cho thấy mối tương quan giữa kết quả thu được và tổng chi phí bỏ ra để thực hiện các nhiệm vụ kinh doanh hoặc sản xuất.

Tính toán chi phí tổng hợp cho thấy hiệu quả hoạt động chung của công ty hoặc nền kinh tế quốc gia. Ngoài ra, việc tính và phân tích hiệu quả của các chi phí bộ phận cho thấy tác động của các yếu tố sản xuất kinh doanh nội bộ đến hiệu quả kinh tế nói chung.

Theo nguyên tắc, hiệu quả chi phí thành phần quyết định hiệu quả chi phí tổng hợp. Tuy nhiên, các yếu tố chi phí thành phần thường không được sử dụng một cách hiệu quả có những trường hợp sử dụng một yếu tố nhưng lại lãng phí một yếu tố khác.

Nói chung, để đạt được hiệu quả kinh tế, hiệu quả thu được từ việc sử dụng các yếu tố chính phải cao hơn hiệu quả thu được từ việc lãng phí các yếu tố khác.

4. Hiệu quả của từng yếu tố

Hiệu quả sử dụng vốn

Hiệu suất sử dụng vốn, vốn lưu động và vốn cố định của một doanh nghiệp cho thấy hiệu quả sử dụng vốn của một doanh nghiệp.

Vốn lưu động: Cần có những hành động tích cực hơn để tăng tốc độ quay của vốn lưu động, rút ngắn thời gian thu hồi vốn và nâng cao hiệu quả sử dụng vốn của công ty.

Hiệu quả sử dụng vốn cố định: Sức sản xuất và mức sinh lợi của tài sản cố định cho thấy hiệu quả sử dụng vốn cố định của doanh nghiệp. Hiệu quả sử dụng tài sản cố định của công ty phụ thuộc vào hai chỉ tiêu này. góp phần cải thiện hiệu quả sử dụng vốn của công ty.

Hiệu quả sử dụng lao động của doanh nghiệp

Đánh giá dựa trên lợi nhuận bình quân của lao động trong năm. Năng suất lao động bình quân đầu người trong tổ chức Các doanh nghiệp nên giảm chi phí tiền lương bằng cách giảm số lao động và tăng sản lượng.

Phân tích hoạt động kinh doanh là một loại đánh giá tổng hợp cho thấy trình độ kinh doanh và năng lực sản xuất của một doanh nghiệp. Đây là điều kiện quyết định sự thành bại của mọi doanh nghiệp.

Bài viết là Phân tích hoạt động kinh doanh của doanh nghiệp mà Terus muốn đề cập tới với mong muốn giúp ích được cho doanh nghiệp. Hi vọng bài viết sẽ giúp ích được cho quý đơn vị đang hợp tác đến Terusvà bạn bè doanh nghiệp của Terus. Cảm ơn bạn đã đọc hết bài viết của Terus.

Nếu bạn có bất cứ yêu cầu gì về Terus có thể liên hệ tại đây nhé!

Theo dõi Terus tại:

Đọc thêm:

Comments