Đòn Bẩy Kinh Doanh Là Gì? 3 Loại DOL Và Cách Sử Dụng Hiệu Quả

- andynguyen02012000

- Jan 25, 2024

- 8 min read

Công cụ hữu hiệu giúp các công ty bứt phá tăng trưởng là đòn bẩy kinh doanh. Nhưng lợi nhuận tăng cũng có rủi ro. Đòn bẩy kinh doanh có thể trở thành con dao hai lưỡi, ảnh hưởng đến doanh nghiệp theo nhiều cách.

Trong bài viết sau, Terus sẽ cung cấp thông tin cần thiết để giúp các chủ doanh nghiệp và nhà đầu tư hiểu nguyên lý hoạt động và cách sử dụng đòn bẩy kinh doanh để tối ưu hóa hiệu quả.

I. Đòn bẩy kinh doanh là gì?

“Đòn bẩy kinh doanh” trong quản trị tài chính chỉ đề cập đến việc doanh nghiệp sử dụng nợ có chi phí tài chính cố định hoặc tài sản có chi phí hoạt động cố định với mục đích tăng lợi nhuận cho các chủ sở hữu.

Nguyên lý của đòn bẩy là rằng kết quả kinh doanh của một công ty sẽ bị ảnh hưởng đáng kể bởi sự thay đổi nhỏ trong cách sử dụng các nguồn chi phí và tài trợ.

II. Các loại đòn bẩy trong kinh doanh

1. Đòn bẩy hoạt động

Khái niệm

Đòn bẩy hoạt động, còn được gọi là đòn bẩy kinh doanh, mô tả cách một công ty sử dụng chi phí hoạt động cố định so với chi phí biến đổi.

Nó bao gồm:

Chi phí cố định là những khoản phí không đổi khi hoạt động sản xuất của công ty thay đổi. Chi phí này bao gồm khấu hao, bảo hiểm, một phần chi phí điện nước và chi phí quản lý.

Những chi phí thay đổi khi công ty thay đổi hoạt động sản xuất của mình được gọi là chi phí biến đổi. Nó bao gồm chi phí cho nguyên vật liệu, lao động, bán hàng, điện và quản lý.

Đòn bẩy kinh doanh có nghĩa là sự thay đổi trong doanh thu có thể lớn hơn sự thay đổi trong lợi nhuận hoạt động (EBIT). Sự thay đổi này được gọi là mức độ tác động của đòn bẩy hoạt động hoặc độ nghiêng đòn bẩy hoạt động (DOL).

Công thức

EBIT: Lợi nhuận hoạt động (Lợi nhuận trước thuế và lãi vay) = Tổng doanh thu – Tổng biến phí – Tổng định phí

Q: Sản lượng bán ra

V: Biến phí trên 1 đơn vị sản phẩm

F: Định phí

Tỷ lệ thay đổi của lợi nhuận hoạt động khi doanh thu thay đổi được hiển thị bằng DOL. Mức độ khuếch đại của thay đổi doanh thu đối với lợi nhuận hoạt động được đo lường bằng mức độ DOL.

Công ty ABC muốn xác định mức độ lớn của đòn bẩy hoạt động của họ với doanh số là 70.0000 sản phẩm, chi phí cố định là 120 triệu, chi phí biến đổi là 21 nghìn và giá bán là 54 nghìn cho mỗi sản phẩm.

DOL là 70.000 USD. (54000 – 21000) = 70000 54000 – 21000 – 120000000 = 1,05%

Nói cách khác, sự thay đổi 1% trong doanh thu sẽ dẫn đến sự thay đổi 1,05% trong EBIT. Điều này có nghĩa là EBIT sẽ tăng 1,05% nếu doanh thu tăng 1% và EBIT giảm 1,05% nếu doanh thu giảm 1%.)

Ý nghĩa của đòn bẩy hoạt động

Đòn bẩy hoạt động là một công cụ mà các nhà quản lý sử dụng để dự đoán lợi nhuận tăng trong khi tăng doanh thu. Sau đó, nhà quản lý sẽ tìm ra cách tăng lợi nhuận hoạt động bằng cách sử dụng các chi phí một cách hợp lý.

Kết cấu chi phí có tác động đáng kể đến đòn bẩy hoạt động. Khi doanh nghiệp có tỷ lệ định phí cao hơn so với biến phí, đòn bẩy kinh doanh tăng lên. Tuy nhiên, đòn bẩy kinh doanh sẽ thấp hơn ở những doanh nghiệp có tỷ trọng định phí nhỏ hơn biến phí.

Mặt khác, công ty phải nhận ra rằng đòn bẩy hoạt động có hai mặt. vì chỉ một sự thay đổi nhỏ trong doanh thu sẽ tạo ra một lợi nhuận hoạt động đáng kể. Do đó, lợi nhuận sẽ giảm theo đúng bằng độ lớn của đòn bẩy khi doanh thu giảm. Do đó, các doanh nghiệp luôn cố gắng đạt được mức sản lượng hòa vốn vì đó là mức đòn bẩy hoạt động tốt nhất và ảnh hưởng tích cực đến sự thay đổi của lợi nhuận.

Mối quan hệ giữa rủi ro kinh doanh và đòn bẩy hoạt động

Có rất nhiều yếu tố dẫn tới rủi ro trong kinh doanh của doanh nghiệp, trong đó bao gồm:

Doanh số tiêu thụ sản phẩm.

Sự cạnh tranh trên thị trường.

Cơ cấu chi phí sản xuất kinh doanh.

Sự đa dạng của sản phẩm.

Nhu cầu sản phẩm trên thị trường.

Mức độ sử dụng đòn bẩy hoạt động của doanh nghiệp.

Đòn bẩy hoạt động là một công cụ hữu ích để tăng lợi nhuận, nhưng chúng cũng mang lại rủi ro cho công ty. Như đã đề cập, lợi nhuận trước thuế và lãi vay sẽ rất nhạy cảm với những thay đổi trong doanh số tiêu thị sản phẩm khi sử dụng đòn bẩy hoạt động.

Vì vậy, đòn bẩy hoạt động sẽ làm giảm lợi nhuận của công ty nếu nó không được sử dụng đúng cách. Việc tạo ra một bản kế hoạch kinh doanh chi tiết là rất quan trọng để sử dụng các đòn bẩy kinh doanh hiệu quả. Cùng xem bài viết hướng dẫn lập kế hoạch kinh doanh bài bản phổ biến nhất.

2. Đòn bẩy tài chính

Khái niệm

Thuật ngữ “đòn bẩy tài chính” mô tả cách một công ty sử dụng cả vốn chủ sở hữu và nợ vay để tài trợ.

Độ nghiêng đòn bẩy tài chính

Theo đòn bẩy tài chính, lợi nhuận hoạt động sẽ thay đổi nhiều hơn trong EPS (thu nhập trên cổ phần) của công ty. Sự khác biệt này được gọi là độ nghiêng đòn bẩy tài chính hoặc mức độ tác động của đòn bẩy tài chính (DFL).

Công thức

Trong đó

EPS: Thu nhập trên cổ phần = (Lợi nhuận sau thuế – Lợi nhuận sau thuế cổ phần ưu đãi được hưởng) / Tổng số cổ phiếu thường phát hành

I: Lãi vay

Q: Sản lượng bán ra

V: Biến phí trên 1 đơn vị sản phẩm

F: Định phí

Ví dụ

Công ty ABC muốn xác định độ nghiêng đòn bẩy tài chính tại mức doanh số ba triệu sản phẩm với phí là 280 triệu, biến phí là 84 nghìn mỗi sản phẩm và giá bán mỗi sản phẩm là 100 nghìn. Lãi vay của công ty là 60 triệu đô la với mức thuế suất 20%.

200.000.000 được tính bằng cách chia 30.000 x (100.000- 84.000) – 280.000.000.

DFL = 200.000.000/(200.000.000 trừ 60.000.000) = 1,43%

Nói cách khác, sự thay đổi 1% trong lợi nhuận sẽ dẫn đến sự thay đổi cùng chiều 1,43% trong thu nhập trên cổ phần. Ví dụ, nếu lợi nhuận tăng 1%, EPS sẽ tăng 1,43%, nếu lợi nhuận giảm 1%, EPS sẽ giảm 1,43%.)

Ý nghĩa của đòn bẩy tài chính

Các công ty có thể sử dụng đòn bẩy tài chính để tăng tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu.

Hệ số nợ của công ty cho thấy mức độ sử dụng đòn bẩy tài chính. Các công ty có hệ số nợ cao thường có nhiều đòn bẩy tài chính và ngược lại.

Nhưng đòn bẩy tài chính cũng có hai mặt. vì chỉ một sự thay đổi nhỏ trong lợi nhuận trước thuế và lãi vay sẽ dẫn đến những thay đổi lớn hơn trong tỷ lệ lợi nhuận sau thuế. Lợi nhuận sau thuế trên cổ phần sẽ giảm xuống trong trường hợp chi phí lãi vay không được bù đắp bởi lợi nhuận tổng tài sản.

Mối quan hệ giữa rủi ro tài chính và đòn bẩy tài chính

Rủi ro tài chính là rủi ro mà các chủ sở hữu gánh chịu khi lợi nhuận sau thuế trên cổ phần thay đổi hoặc không chắc chắn. Như đã đề cập, đòn bẩy tài chính sẽ cản trở sự gia tăng của lợi nhuận sau thuế doanh nghiệp nếu nó không được sử dụng đúng cách.

3. Đòn bẩy tổng hợp

Khái niệm

Để tăng thu nhập cho cổ đông, đòn bẩy tổng hợp kết hợp đòn bẩy tài chính và kinh doanh.

Độ nghiêng đòn bẩy tổng hợp

Bằng cách kết hợp đòn bẩy hoạt động và đòn bẩy kinh doanh, thì một sự thay đổi nhỏ trong trong doanh thu sẽ khuếch đại thành thay đổi lớn hơn trong EPS (lợi nhuận sau thuế trên cổ phần). Sự khuếch đại này được gọi là độ lớn đòn bẩy tổng hợp. (DCL – Degree of Combined Leverage)

Công thức tính độ lớn đòn bẩy tổng hợp

EBIT: Lợi nhuận trước thuế và lãi vay

EPS: Lợi nhuận sau thuế trên cổ phần

I: Lãi vay

Q: Sản lượng bán ra

V: Biến phí trên 1 đơn vị sản phẩm

F: Định phí

Ví dụ

Nếu DCL = 2, sự thay đổi 1% trong doanh thu sẽ dẫn đến sự thay đổi 2% trong tổng lợi nhuận (Nếu doanh thu tăng 1% thì tổng lợi nhuận tăng 2%, nếu doanh thu giảm 1% thì tổng lợi nhuận giảm 2%).

Ý nghĩa đòn bẩy tổng hợp

Mức độ sử dụng đòn bẩy tổng hợp cho thấy rằng: Khi công ty sử dụng vốn vay để đầu tư vào tài sản cố định, lợi nhuận chủ sở hữu biến động theo doanh thu.

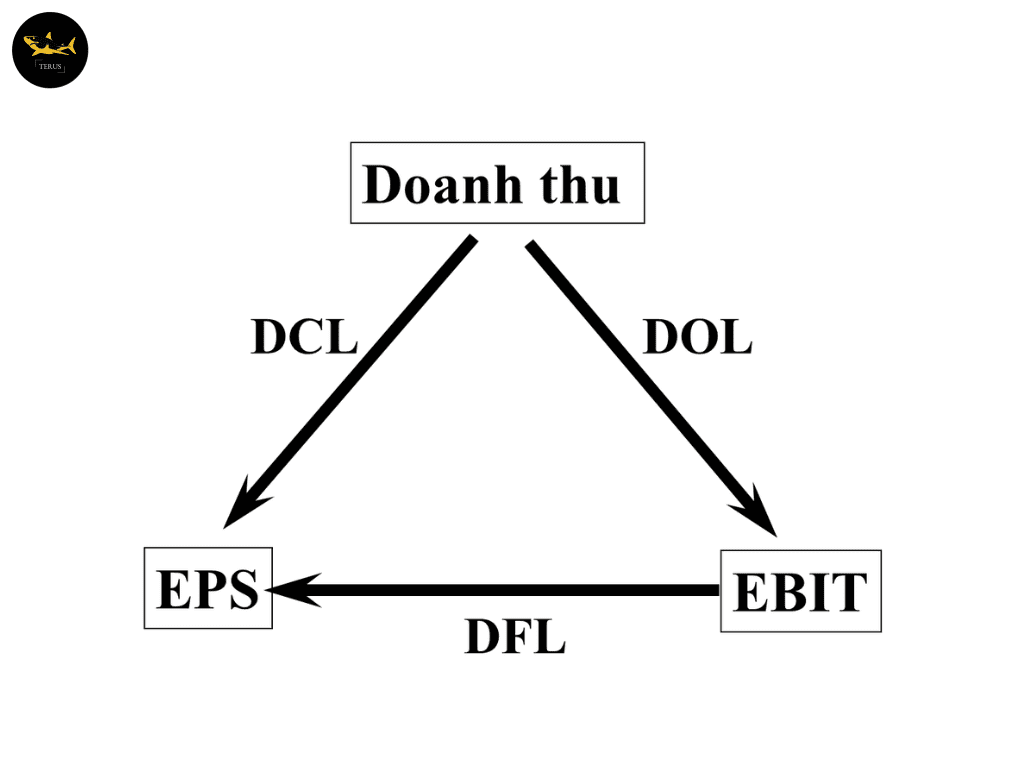

III. Sơ đồ mối quan hệ giữa 3 loại đòn bẩy kinh doanh

Sơ đồ trên cho thấy cách thức hoạt động và đối tượng ảnh hưởng của ba loại đòn bẩy kinh doanh. EBIT (lợi nhuận hoạt động) – doanh thu – và thu nhập trên cổ phần. Để tránh nhầm lẫn và vận dụng các loại đòn bẩy một cách hợp lý, đúng mục đích và đúng đối tượng, nhà quản trị cần nắm rõ mô hình này.

IV. Cách sử dụng đòn bẩy trong kinh doanh hiệu quả

Các nhà quản trị đầu tiên cần quan tâm đến dòng tiền nếu họ muốn tận dụng đòn bẩy trong kinh doanh để tăng trưởng kinh doanh của họ.

Nguyên lý hoạt động của đòn bẩy là cách một công ty sử dụng vốn vay và chi phí một cách hiệu quả. Để đòn bẩy hoạt động hiệu quả, hãy tập trung vào những đòn bẩy tạo ra lợi nhuận ròng cao nhất.

Cần lưu ý rằng việc sử dụng các loại đòn bẩy ảnh hưởng đáng kể đến hoạt động của doanh nghiệp. Do đó, những người sở hữu doanh nghiệp phải tính toán kỹ lưỡng và dự đoán trước các tình huống có thể xảy ra để có thể ứng phó kịp thời với các rủi ro.

Ví dụ, nếu một công ty sử dụng đòn bẩy tài chính nhưng lại không sử dụng hiệu quả số vốn vay của mình, tỷ suất lợi nhuận vốn chủ sở hữu sẽ giảm sút nhanh hơn trong trường hợp lợi nhuận trước lãi vay và thuế được tạo ra nhỏ hơn số nhỏ hơn số lãi vay phải trả thì nó sẽ làm tỷ suất lợi nhuận vốn chủ sở hữu giảm sút nhanh hơn. Nếu như không có phương án đối phó thì rất có khả năng sẽ dẫn đến thua lỗ nặng nề.

V. Tổng kết

Tóm lại, đòn bẩy kinh doanh sẽ trở thành công cụ tuyệt vời để thúc đẩy sự phát triển của công ty nếu được sử dụng một cách khôn ngoan.

Tuy nhiên, doanh nghiệp sẽ phải chịu những ảnh hưởng nghiêm trọng nếu không có phương án xử lý khủng hoảng mà đòn bẩy kinh doanh mang lại và không ý thức được những rủi ro tiềm ẩn.

Bài viết là các thông tin về 3 loại đòn bẩy kinh doanh giúp doanh nghiệp tối ưu lợi nhuận mà Terus muốn gửi đến cho quý đơn vị đang hợp tác đến Terus và bạn bè doanh nghiệp của Terus.

Nếu bạn có bất cứ yêu cầu gì về Terus có thể liên hệ tại đây nhé!

Theo dõi Terus tại:

Đọc thêm:

Comments